みんな元気♪ りんちゃんだよ♪

私に会いたかったよね♪

りんちゃん今日も眩しいねみな…。

ねみっちよろしくだよ♪

ねみっちうさな。よろしくうさ〜

今日はなるほどちゃんと学ぼうシリーズうさな。

なるほど???

そうだね♪ いつか社会人になる…なるほどちゃんのために社会人講座を行います♪

なるほど???

(なるほどちゃんて何歳うさ…)

今回は「会計」を教えるよ♪

ねみ…社会人で何を勉強したらわからない人は…とりあえず、「英語、会計、プログラミング」を学んでおけば問題ないってよく言われているうさな。

そうだね♪

その中でも「会計」が最も何を勉強していいかわからないと思うんだよね♪

簿記の勉強をしたらいいんじゃないかうさ?

実ねは…簿記で学べるのって、経理の人が行う処理の仕方なんだよ♪

なる。

でもね、実際に、経理以外の社会人が必要な会計の知識って…

「財務諸表を読んで分析できる力」なんだよね♪

これは、簿記をどんなに勉強しても学べないことなんだよ♪

なるうさ。

それでは始めるよー準備はいいかな♪

なるほどちゃん準備ばんたんなる!!!

(注意:ここからなるほどちゃんはただなるほど言うてるだけでございます。)

- 1 初めに!財務三表を覚えよう!

- 2 ①損益計算書「Profit & Loss statements 」

- 3 ちょっと寄り道…【費用についての分析ポイント】

- 4 ②貸借対照表「Balance Sheet」

- 5 【BSについての分析ポイント】

- 6 ③キャッシュフロー計算書「Cash Flow Statement」(営業CF、投資CF、財務CF)

- 7 借金をすると利益が減る?減らない?

- 8 固定資産の減価償却について学ぼう!

- 9 繰延資産って???

- 10 法人税の支払いについて

- 11 利益準備金って???

- 12 株主資本等変動計算書って???

- 13 CSの分析の仕方

- 14 BSとPLの分析について

- 15 分析まとめ(これだけは抑えてね♪)

- 16 参考ページ

初めに!財務三表を覚えよう!

みんなこんな経験ないかな♪

決算書や財務諸表とかのいわゆる「会計」の話になると…ついつい口をつぐんだり黙ってしまったり…♪

銀行員とか金融勤務の人が会計について話していると…なぜだが優秀な人に見えますうさな…

これは…多くの社会人が「会計」を全く勉強していないからそう感じでしまうんだよ♪

逆に言うと…「会計」を抑えるだけで、優秀な人に見えるってことうさな。

そうだね♪

接客業や営業職、企画職、エンジニアなどの経理以外の人こそ、

「会計」を抑えることで…

本職の力+会計を読める力=最強の本職のプロフェッショナル

になれるのです♪

何よりも…会計を勉強していない周りの人よりも…優秀に見えてしまう魔法がかかるのです♪

魔法なる!

と言うわけで、ここでは、このページでは…

①会計表の読み方の基本

②基本的な財務分析手法の一覧

が勉強できます♪

なるねみ。

ちなみに、会計の読み方の基本なんだけれども…

要は次の3つが読めて、分析できれば終わりです♪

【基本財務3表】

①損益計算書「Profit & Loss statements 」

②貸借対照表「Balance Sheet」

③キャッシュフロー計算書「Cash Flow Statement」(営業CF、投資CF、財務CF)

簡単うさな。

簡単なる!

はい、と言うわけで、上を理解する前に、まずはこの表を覚えましょう。

会社って、

Aお金を集める→B投資する→C収益をあげる

で回っているんだけど…

Aどうやってお金を集めて?

B何に投資した?

→②貸借対照表「Balance Sheet」

Bいくら投資して?

C収益はいくらでた?

(BとCを差し引きすると利益がわかるよ!)

③キャッシュフロー計算書「Cash Flow Statement」(営業CF、投資CF、財務CF)

Cわかりやすく利益をまとめよう!

→①損益計算書「Profit & Loss statements」

で、この3つの表が1事業年度(通常は1年ごと)に一度、各会社から出てくるのです♪

なるうさな。

なるほど???

覚え方とかないうさか?

うーんそうだね、

BS「集金投資のバランス見たい♪」

CF「投資利益はキャッシュで確認♪」

PL「利益はProfitとLossで決まるよ♪」

とかでどうかな?

なるうさ。頑張ったうさな。

「むぅ…(りん先輩かわいい…)」

①損益計算書「Profit & Loss statements 」

ここからは、財務3表をそれぞれ見ていくよ♪

あいうさ。

まずは、損益計算書(PL)の読み方です♪

損益計算書って、利益を記してある表うさな?

そうだよ♪

ポイントを教えるね♪

利益は「収益」と「費用」から計算されるんだよ♪

そりゃそううさな。

あと、この表を覚えたら終わりだよ♪

わかりやすいうさな

なるほど???

3種類の収益と5種類の費用から…

5種類の利益が導き出されるんだよね♪

なるほど???

ちなみに、「製造業等の会計では、工場で働く人の人件費は売上原価に含む」と言うルールがあるので注意だよ♪

なるうさ。

詳しくは調べてみてね♪

ちょっと寄り道…【費用についての分析ポイント】

あと、ちょっと寄り道して…分析ポイントを教えるよ。

きたうさな。

費用について、の考え方だけど…

費用を使うときには「粗利率」を頭に入れておく必要があるんだよ♪

なんでうさ?

例えば…3万円のぬいぐるみをお店に置く場合…

それって費用的にどうだと思う?

うーん。

どうだろううさ。

考えてしまうよね♪

考え方を教えるとね…例えば、会社の粗利率が「8%」だとするとね♪

するとうさ。

3万円の利益を生み出すには…

3万円 × 100/8 = 37.5万円!

つまり…3万円費用で作ったぬいぐるみが…37.5万円の売上を生み出すことができるのであれば…

導入した方がいい!ってなるんだよ♪

なるほどうさな!

37万円の利益を生むかどうかを考えてから発注するうさな。

もっと突っ込むと…

客単価が2000円だったとして…

375000 / 2000 = 187.5人!

つまり、187.5人お客さんを呼び込むことができれば成功ってわけだよね♪

なるほど…わかりやすくなったうさな!

なるほど!!!なるほど!!!

と言うわけで、これだけは覚えよう♪

[ 費用がかかるときは「粗利率」や「客単価」を思い出して採算が取れるか計算しよう♪ ]

経営者目線うさな。

なるほど!!!

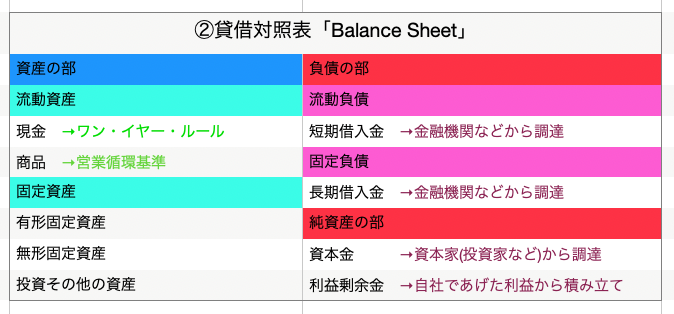

②貸借対照表「Balance Sheet」

次に、バランスシートだね♪

バランスを見るうさか?

実はね、Balanceって書いてあるけど…

これは、「残高」って意味なんだよ♪

なるうさ。

バランスを確認するためではなくて、残高を確認するために作成しているんだ♪

なるほど???

でも実際は、バランスも確認できるけどね♪

なるほど???なるほど???

はい。と言うわけで、この表を覚えたら終わりです♪

でたうさな。

なるほど???

右側が集金、左側が投資について記載されていて…

もちろん、左右の合計金額は基本同じになります♪

(※厳密には、新株予約権、被支配株主持分は右側のみ記載されますが、一旦無視してください。)

まず、流動と固定って何うさ?

これはね…「ワン・イヤー・ルール」って言って…

1年以内に現金に換金する予定あるものは流動性があるので、流動資産。1年以内に換金しないものを固定資産としているんだよ♪

なるほどうさな。

でも例えば…「お店の商品」って1年以内に全部、現金化するかわからないうさな?

…ということは、固定資産でいいうさか?

いいところに気づいたね♪

これは…「営業循環基準」ってのがあってね♪

営業する上で、ぐるぐる循環する資産は…流動性があるから流動資産!って決まっているんだよ♪

なるほどうさな。

なるほど???

【BSについての分析ポイント】

BSを見たら、まずチェックする分析があるんだよ♪

何うさ?

それは、会社の「安定感」をチェックするんだよ♪

なるうさ。いわゆる「会社の金払いの良さ」をチェックするうさな。

うん、そうだね♪

あの会社は安定しているから…とかいうよね♪

どうやるうさ?

この式を計算するんだよ♪

「流動比率 = 流動資産 / 流動負債」

流動ってことは…

1年以内に現金化するものの資産と負債の比率うさな。

そうだね♪

資産の方が多ければ、ひとまずお金に困っていないってことだよ♪

流動比率が1よりも大きければ、財政が健全な可能性が高くなるってことうさな?

そうだね♪

また、この2つの式も併せて計算するよ♪

「 固定比率 = 固定資産 / 純資産」

「固定長期適合率 = 固定資産 / 純資産(+固定負債)」

これは何うさ?

こっちは、固定資産を無理して持っていないか?をチェックするんだよ♪

なるほどうさな。

これは、純資産の方が高い方が良さそううさな。

そうだね♪

固定比率(固定長期適合率)は1より小さい方が健全な可能性が高そうだよね♪

なるほど???

と言うわけで、これだけ覚えようね♪

BSを見たら…

流動比率(流動資産/流動負債)が1より大きいか

(お金周り大丈夫??)チェック!

固定比率(固定資産/純資産<自己資本>)が1より小さいか

(身の丈に合っている固定資産か)チェック!

流動比率、固定比率の両方とも問題ない会社は…

健全な経営をしている可能性高いぞ!

って判断するんだよ♪

なるほどうさな。

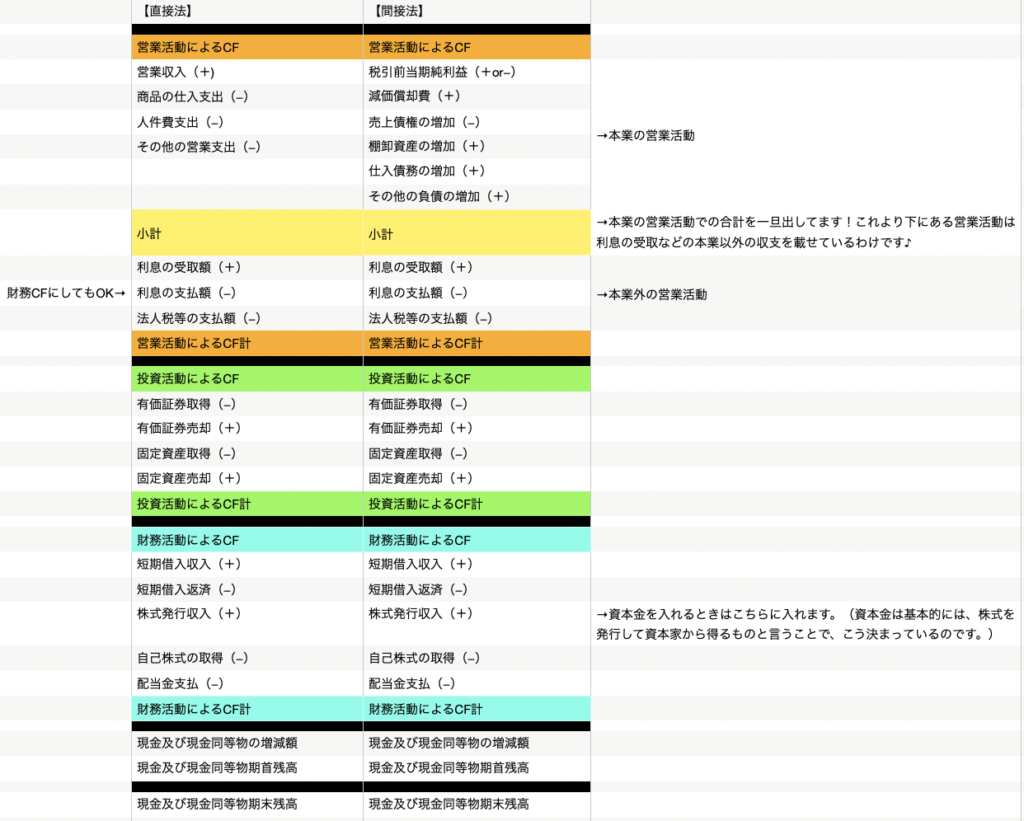

③キャッシュフロー計算書「Cash Flow Statement」(営業CF、投資CF、財務CF)

はい。CS(営業CF、投資CF、財務CF)うさな。

そうだね♪

ちなみにね、CSは…2000年3月期決算から、

上場企業などの有価証券報告書を提出する必要のある会社に対して…作成が義務付けられたんだけど、

…実はそれ以外の、非上場の中小企業などはCSを作成する必要がないんだよね♪

なるうさな。

CS(営業CF、投資CF、財務CF)もこちらの表を押さえたら終わりです♪

直接法と間接法って何うさ?

集計方法が2つあって…

それによって、営業CFが若干変わってくるんだけれども♪

正直どっちでもいいのです♪

表に大きな違いはないので気になる人は調べてみてね♪

分析する上ではそこまで重要ではないので説明省くよ♪

なるほど???

ちなみに…一般的には間接法が採用される方が多いと思うよ♪

おけうさ。

あとね、利息の支払(−)については、営業CFではなくて、財務CFに入れてもいいんだ♪

なるほど???

そんなに大事なことでもないので一旦忘れてもいいよ♪

うさな。

借金をすると利益が減る?減らない?

そうだ♪ぽみっち、ちょっと寄り道だよ♪

何うさ。

借金の返済がたくさんあると…会社が出す利益が減ると思う?

んー。そりゃ減るんじゃないかうさ。

ざんねん♪

うさ???

借金の返済をすると…

会社の利益を計算する「P L」には載ってこないんだよね♪

なるほどうさ。

代わりに、会社のお金の残高をまとめるBSに載ってくるんだよ♪

この点から、会社経営者にとって…利益を出すために借金をすることはとても理に叶うことだし…会社をスケールするのにとても大切なことっていう感覚なんだよ♪

借金に対するイメージが変わったかな♪

なるうさな。

とは言っても…BSでは、会社が無理してお金を借りているかどうかをチェックできますので…ほどほどにね♪

また、借金が多い会社は、前に説明した流動比率と固定比率をチェックすることが大切なんだ♪

なるうさな。なんだか分析のイメージが湧いてきたうさ。

なるなる。

固定資産の減価償却について学ぼう!

あと、説明することとしては…

固定資産の減価償却の考え方を学んでおきましょう♪

固定資産ってことは、1年以内で現金化しないものだったうさな。

そうそう。

例えば、50万円のパソコンを買ったとするじゃない♪

高スペックうさ…。

そうするとね…

1年目には、20万円の価値が償却して(つまり減価して…)1年目期末には30万円の価値へ…

2年目には、12万円の価値が償却して(つまり減価して…)2年目期末には18万円の価値へ…

3年目には、7.2万円の価値が償却して(つまり減価して…)3年目期末には11.8万円の価値へ…

4年目には、4.72万円の価値が償却して(つまり減価して…)4年目期末には7.08万円の価値へ…

5年目には、2.832万円の価値が償却して(つまり減価して…)5年目期末には4.248万円の価値へ…

そしてついに6年目からは…1円に…

え?なんで5年うさ?

実はね、「耐用年数」と「償却率」っていうのが決まっているんです♪

耐用年数は財務省令で決められています♪

主な耐用年数はこちらをみたらわかります♪

国税庁様ホームページより

「主な減価償却資産の耐用年数表」

なるうさな。

ところで、毎年いくら減価されるかってどうやって決めているうさ?

それも国税庁のホームページに載っている表を参考にするよ♪

国税庁様ホームページより 「減価償却資産の償却率等表」

ここに記載されている「定率法」の年数を参考にするんだよ♪

定率法?定額法?何うさ?

まず覚えてほしいのは、基本的には定率法を使うんだよ♪

なるうさ。

一方で…建物、建物付属設備、構築物、無形固定資産などは…「定額法」で減価するのが基本なんだ♪

なるほどうさぎ。

だけれども、国税庁に届け出れば…「定率法」を「定額法」に変更することもできたりします♪

面倒だからあまりやらないけどね♪

メリットあるうさ?

そうだね。

初年度からの計上金額を減らせるので…

資金繰りに困っている時とかはやる価値があるかもね♪

なるうさ。

なるほど???

ということで、説明に戻ると…

パソコンの耐用年数が「5年」なので、5年かけて、減価償却していくのです♪

なるうさな。

5年の定率が「0.4」なので、1年目は50万円に0.4をかけた20万円が減価として計算されるよ♪

というわけで…5年間毎年ごとに、残価に対しての40%ずつ減価されるのです♪

最後一円になっているうさな???

そうなんだよ♪

減価償却が終わった後でもまだ使っていて社内に残っている場合には…備忘価格として1円計上するルールがあるのです。

なるうさ。

なるほど???

繰延資産って???

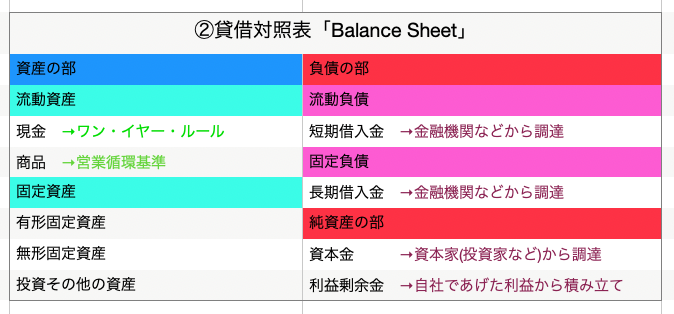

それと、BSの繰延資産についても説明してなかったので、説明するね♪

これがBSの表だったけれども…

資産の部の最後に、繰延資産を計上するパターンがあるんだ♪

なるほどうさ。

繰越資産とは、何年にもわたって資産を計上していくものなんだけれど…

創立費、開業費、開発費、社債発行費、株式交付費の5つがそれに当たるんだよ♪

分析するだけなら、そこまで重要ではないので、数年にわたってBSに計上されていくってことだけ抑えておいてね♪

なるうさ。

説明は省くけれど、気になる人は調べてみてね♪

なるほど???

法人税の支払いについて

よく間違えるポイントを説明します♪

何うさ?

「BSに記載される法人税の支払いの金額」と「財務CFに記載される法人税の支払いの金額」が異なる場合があるのです♪

なんでうさ?

BSっていうのは…集金と投資のバランスを確認して、お金の残高を確認するものなんだけれど…

基本的には、その年の法人税が記載されるんだよ♪

そりゃそううさな。

でも一方で、財務CFって「現金の流れ」を記載するものなんだ♪

今年分の法人税って翌年に支払いが発生するのです…

ということはね…財務CFの法人税って…

「昨年発生した法人税を払った金額」が記載されているんだよ♪

なるほどうさな。今年分と

BSには今年分の法人税

財務CFには昨年分の法人税

が記載されているってことうさな。

そうだね♪

なるほど???

利益準備金って???

BSの純資産の部に利益準備金というのが計上されることがあるんだけれども…

これは、法律の定めで、配当する場合には配当金の10分の1以上を会社内部に積み上げることになっているんだ。

なるうさな。

ちなみに、利益準備金と資本準備金を合わせて資本金の4分の1になると、それ以上は利益準備金として積み立てる必要は無くなるんだよ♪ というかできません♪

なるうさな。

健全にお金を回していくための決まりなんだよ♪

なるほど???

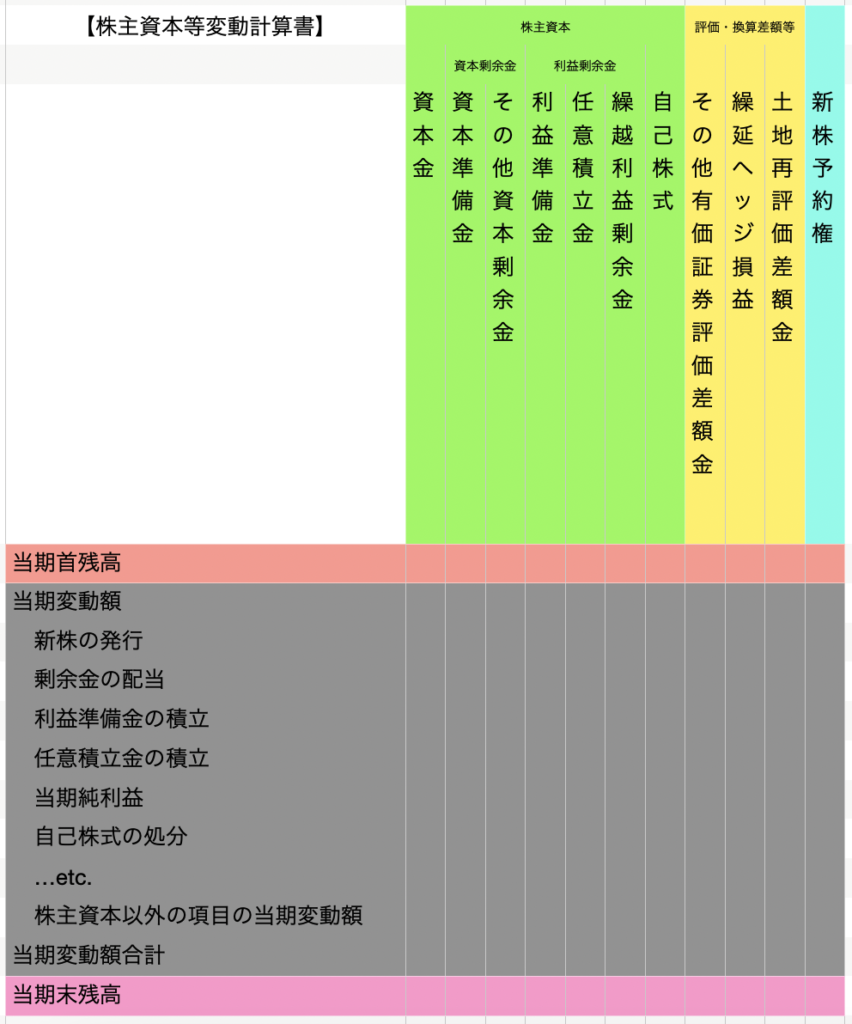

株主資本等変動計算書って???

財務三表を紹介してきたんだけれども…

実はもう一つ表があるんだ♪

なんと。

それが、「株主資本等変動計算書」なんだよ♪

何者うさ。

この表を覚えたらOKだよ♪

これはね。BSの資産が横に並んでいるんだ♪

まずは、それぞれ資産の期首の時点の金額。

で次に、今期間で使用した金額の内訳。

で、最後に、期末の残高。

が記載されているんだよ♪

なるうさな。

なんでこれがあるうさ?

それはね…

そもそも会社の資本を公表する資料がBSなんだけれども…

BSだけだと…資産の各項目がどれくらい、その期中に増減したかが読み取れないんだよね♪

なるうさな。

だからその複雑な資本の増減を別の表でまとめているんだよ♪

それが「株主資本等変動計算書」うさな。

そうだね♪これだけわかればOKだよ♪

「財務三表+1表」があるってことだけ抑えてね♪

ちなみに、「株主資本等変動計算書」は分析するときにたまーに使うくらいだよ♪

分析にはそんな重要じゃないうさな。

まあね♪

なるほど???

CSの分析の仕方

というわけで、補足はこれくらいにして…

CSの分析を教えるね♪

きたうさ。

CSの分析はそんなに難しくないのです♪

大事なのは、営業CF、投資CF、財務CF…

それぞれがプラスなのかマイナスなのかをチェックすることなのだよ♪

なるうさ。

まず、財務CFの説明をするね♪

財務CFがプラス→銀行や投資家からお金を集めているんだね♪ なんのためにお金を集めているか気になるところだね♪

財務CFがマイナス→借金を返済しているってことだね♪ 返済するくらい利益が出てお金に余裕が出てきたのかな? それとも返済に追われて会社の資産を切り崩したりしてない?

って確認していくんだ♪

なるうさ。

次に、投資CFの説明をするね♪

投資CFがプラス→資産を売却して資金を増やしているよ♪ なんらかの事情でお金が必要だったのかな?確認したいね♪

投資CFがマイナス→投資をしているんだよ♪ 何に投資しているのか気になるね♪

なるうさな。投資CFはマイナスの方が良さそううさな。

将来性を考えたら投資は付き物だからね♪

まあ、プラスでもいい場合もあるけどね♪

なるほど???

最後に、営業CFの説明をするよ♪

営業CFがプラス→営業活動によって利益が出ているね♪

営業CFがマイナス→営業活動によって赤字が出ているよ♪ 準備段階?広告費?それとも事業失敗?なんで赤字なのか確認したいところだね♪

こんな感じだよ♪

なるうさな。

ちなみに、健全な会社ってどうなるうさ?

そうだね♪

例えばだけど、トヨタ自動車などの成熟した大手企業だと…営業CFがプラスでしっかり利益が出ていて…財務CFはマイナスで借金をしっかり返済して…投資CFもマイナスで将来に向けて事業投資も行っているんだよ♪

なるうさな。

もちろん、ベンチャー企業とかだと…広告費の影響で営業CFはマイナスになり…これからの投資に備えてお金を借り入れしたことで財務CFはプラスになり…投資CFはマイナスで将来に向けた投資を行う…なんてこともあるよね♪

意外と簡単うさな。

なるほど???

BSとPLの分析について

これで、CS(営業CF、投資CF、財務CF)の分析は出来そうだよね♪

そううさな。

BSとPLの分析を補足するね♪

頼むうさ。

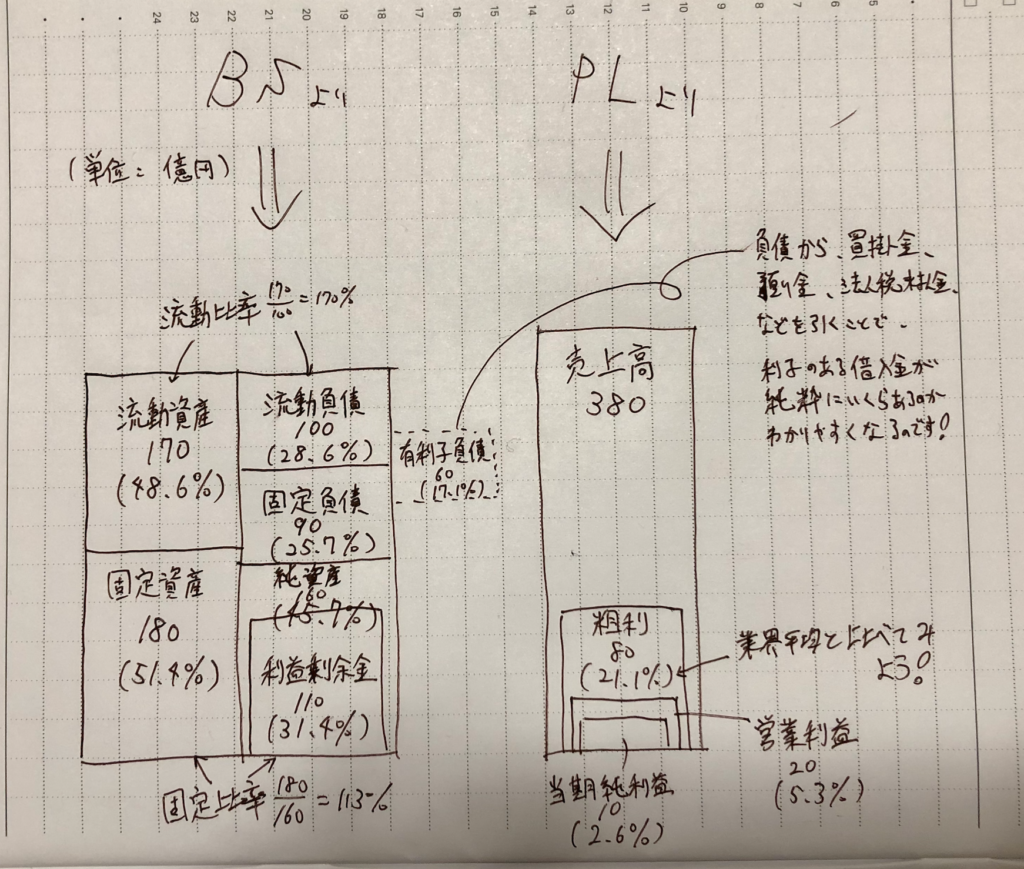

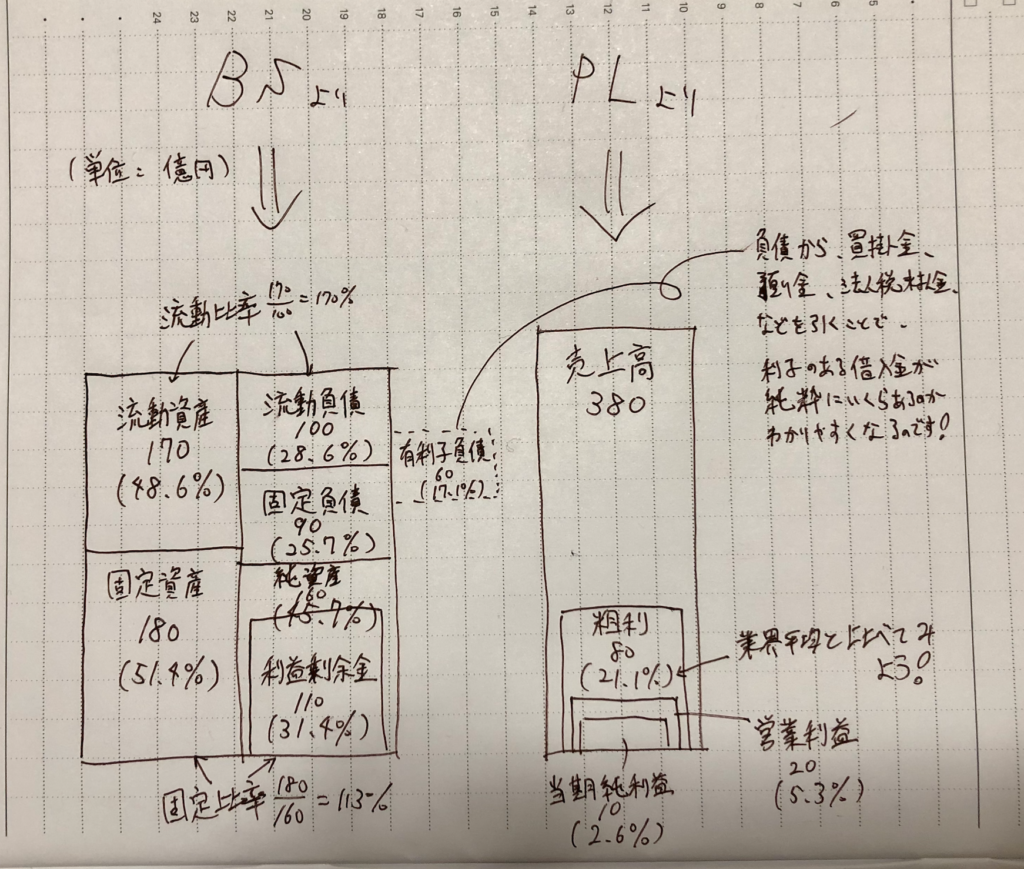

BSとPLの分析のポイントはね…グラフ化することなんだ♪

これをみてみてね♪

こんな感じで、グラフに書き出すんだよ♪

みんなも一度は手書きで書いてみてほしいので…

あえて手書きでぽみっちに書いてもらいました。

左側がBSで会社の資産とお金の調達先を表して…

右側がPLで売上を表すんだよ♪

なるうさな。

ポイントはそれぞれのパーセンテージを算出しておくことだね♪

なんでパーセンテージが必要うさ?

分析ってね、結局は、

過去の自分の会社と比較するか…ライバル他社と比較するか…業界平均と比較するか…の3つが一般的なんだけれども…

そもそも会社ごとに売上の規模が違うので…数字そのままだと比較が難しいんだよ♪

なるうさ。パーセンテージを見比べて比較するうさな。

そうだね♪

なるほど???

分析まとめ(これだけは抑えてね♪)

最後に、これだけは抑えてほしいポイントをまとめるね♪

助かるうさ。

なるほど???

①損益計算書(PL)

費用がかかる時は採算がとれるか考える!

→費用×利益率(%)/100(%)=費用分をペイするのに必要な売上(※客単価で割ると必要な客数も出せる!)

粗利率、営業利益率、純利益率 →業界平均や競合他社や自社の過去実績と比較してみよう♪

②貸借対照表(BS)

お金に困ってない?

→流動比率(=流動資産/流動負債)が1を超えているといいな♪(業界平均とも比較しよう♪)

無理して資産持ってない?

→固定比率(固定資産/純資産)、長期固定資産(固定資産/純資産+固定負債)が1より小さいといいな♪(業界平均とも比較しよう♪)

③キャッシュフロー計算書(CS)

営業CF プラス→黒字だね♪

マイナス→赤字だぞ???

投資CF プラス→資産を売却してお金に変えたぞ???

マイナス→何かに投資しているね♪

財務CF プラス→お金を借り入れたぞ???

マイナス→借金の返済が進んだね♪

参考ページ

繰越利益剰余金とは?仕訳方法やマイナスになる事例などを解説 Yayoi Co., Ltd.様

流動比率の業界平均について… freee K.K.様

固定比率の業界平均について… freee K.K.様

この本もおすすめだよ♪

財務諸表を学ぶ人が初めにおすすめされる神本です♪

必読だよ♪